Terwijl financiële instellingen streven om nog datagedrevener te worden, moeten de financiële en risicodomeinen controle hebben over de stroom van hun data – van de bron tot aan het financiële of risicoproduct zelf.

Controle hebben over de datastroom is niet alleen van cruciaal belang vanuit een intern standpunt. Externe belanghebbenden eisen ook dat financiële instellingen de controle over hun data aantonen. Toezichthouders verwachten in toenemende mate verbeterde data(sets) om hun toezicht uit te oefenen, waarbij de nadruk wordt gelegd op de consistentie en kwaliteit van de data. Interne stakeholders zijn ook afhankelijk van datakwaliteit; financiële & risicorapportage en risicomodellering vereisen data van hoge kwaliteit om effectief te kunnen sturen en op feiten gebaseerde besluiten te kunnen nemen.

Wat deze situatie nog ingewikkelder maakt, is dat we doorgaans te maken hebben met een IT- en datalandschap dat suboptimaal is dankzij afgezonderde afdelingen, verouderde systemen en tactische oplossingen – die allemaal streven om te voldoen aan de wettelijke vereisten, maar daarvoor aanzienlijke handmatige aanpassingen nodig hebben.

Ontgrendel de waarde van data

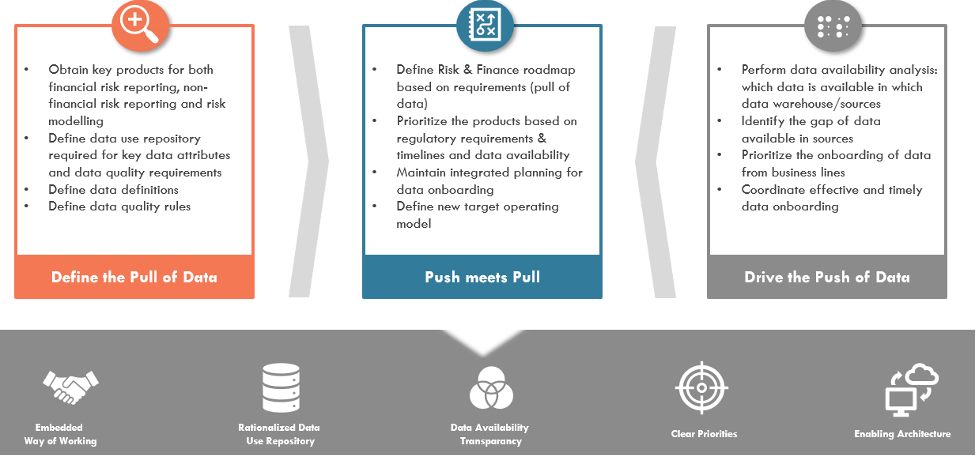

ACE kan helpen bij het standaardiseren en stroomlijnen van uw financiële data, risk data en dataprocessen door middel van het opzetten van een engine room. De data engine room organiseert de push en pull van data en bestaat uit drie hoofdelementen:

- een standaard way of working;

- een datamanagementraamwerk;

- een gerationaliseerde dataopslagruimte.

Orkestreren van de Push en Pull van data

Om de waarde van data te ontsluiten, moeten financiële instellingen transformeren naar een data-centrische organisatie. Een essentieel onderdeel hiervan is het meer data-gestuurd worden van de Finance- en Risk-functies door de beschikbaarheid van hoogwaardige granulaire data. Door de “push en pull” van data te orkestreren, hebben Finance en Risk de controle vanaf de bron tot aan de risicomodellen, regulatory & interne rapporten en datasets.

Het belang van data

Controle hebben over data is niet alleen van cruciaal belang vanuit een intern perspectief; externe belanghebbenden eisen ook dat financiële instellingen de controle aantonen, gedreven door vereisten die zijn vastgelegd in BCBS#239 en andere wet- en regelgeving.

Toezichthouders verwachten in toenemende mate verbeterde data(sets) om hun toezicht uit te oefenen, waarbij de nadruk wordt gelegd op de consistentie en kwaliteit van de data. Interne stakeholders zijn ook afhankelijk van datakwaliteit; finance & risicorapportage en risicomodellering vereisen data van hoge kwaliteit om effectief te sturen en op feiten gebaseerde besluitvorming mogelijk te maken.

Wat deze situatie ingewikkelder maakt, is dat we doorgaans te maken hebben met een IT- en datalandschap dat suboptimaal is vanwege geïsoleerde organisaties, legacy systemen en tactische oplossingen – die allemaal streven om te voldoen aan de wettelijke vereisten, maar daarvoor aanzienlijke handmatige aanpassingen nodig hebben.

Ontgrendel de waarde van data

ACE kan helpen bij het opzetten van een Finance and Risk data engine door het standaardiseren en stroomlijnen van uw finance en risk data organisatie. De data engine room orkestreert de push en pull van data en bestaat uit drie hoofdelementen:

- een standaard manier van werken;

- een datamanagementraamwerk;

- een gerationaliseerde dataopslagruimte.

1. De regelgevingsdruk op Credit Risk Data Management en Datakwaliteit neemt toe

Data en datakwaliteit zijn altijd een van de belangrijkste onderwerpen geweest binnen het Credit Risk domein sinds Basel II meer dan tien jaar geleden voor het eerst expliciet de noodzaak van dataretentie en -onderhoud noemde. Om ervoor te zorgen dat financiële instellingen adequate datacapaciteiten ontwikkelen, zijn er sindsdien veel regels opgesteld door verschillende organisaties (BCBS, ECB, EBA, lokale regelgevers) om de blauwdrukken te creëren voor degelijke datamanagementpraktijken en duurzame architectuurbeslissingen. Ook hebben zogenaamde Joint Supervisory Teams van de ECB in de loop der jaren hun controle op gegevenskwaliteit en, na onvoldoende resultaten, op gegevensbeheer als geheel vergroot. Datakwaliteit en datamanagement zijn inmiddels een substantieel onderdeel van de toezichteisen geworden.

2. Credit Risk Data Management blijft complex voor banken

Banken worstelen met Credit Risk Data Management door legacy systemen en suboptimale samenwerking tussen afdelingen op het gebied van definities en gebruik van data. Omdat het datalandschap steeds complexer wordt, moeten er afspraken worden gemaakt over wie eigenaar is van de definitie van data en wie eigenaar is van de data, maar ook over hoe en wanneer data worden geaggregeerd en gerapporteerd. Een coherent kader voor data governance, dat zou moeten worden opgenomen in het kader van datamanagement, is essentieel maar moeilijk te implementeren, aangezien Credit Risk Data uit een groot deel van de bankorganisatie komt, variërend van commerciële afdelingen tot risicoafdelingen, kapitaalbeheer, rapportage en IT.

3. Credit Risk Data Engine Room

Om Credit Risk Management te verbeteren en een voorsprong te nemen op de steeds toenemende regelgevende en toezichthoudende controle, moeten banken – en Credit Risk Management in het bijzonder – transformeren in data centrische organisaties waar de waarde van gegevens wordt erkend als een belangrijke troef voor de hele organisatie. Door de “push en pull” van gegevens te orkestreren, kan Credit Risk Management beheersbaar zicht hebben op deze gegevens van de bron tot aan de risicomodellen, regulatory en interne rapporten of datasets.

3.1 Betrouwbare kredietrisico-informatie

Een goede Credit Risk Data Engine Room zal de kwaliteit van gegevens verbeteren, een gemeenschappelijk begrip van de betekenis van gegevens vergroten en transparantie van datastromen in de hele organisatie creëren. Dit maakt de informatie deugdelijker en betrouwbaarder, wat verscheidene extra voordelen heeft:

- Credit Risk Management wordt verfijnder, waardoor betere prijstelling van kredieten mogelijk is;

- Early warning indicators kunnen veel sterker worden (en nog eerder!);

- Portfoliomanagement wordt eenvoudiger;

- Informatie kan worden teruggekoppeld naar klanten waardoor zij zich beter bewust worden van mogelijke kredietrisico’s;

- Externe (regulatory) en interne rapportage wordt eenvoudiger en vereist minimale of geen handmatige aanpassingen meer;

- Verzoeken van toezichthouders (aangekondigd of ad-hoc, bv. stresstests of tijdens OSI) kunnen sneller worden aangeleverd, idealiter zonder het gebruikelijke aantal Excels en e-mails.

3.2 Tijdige informatie over kredietrisico’s

Een Credit Risk Data Engine Room is aangesloten op bronsystemen, rekenmachines en de rapportage-engine. Het wordt ondersteund door een geïntegreerde workflow om ervoor te zorgen dat de juiste governance en controle behouden blijft. Dit heeft als voordeel:

- Verhoogde snelheid van alle processen met betrekking tot Credit Risk Management, inclusief kredietverstrekking en kredietbewaking, aangezien de processen gestandaardiseerd en geoptimaliseerd zijn voor direct gebruik met het minimale aantal overdrachtspunten;

- Er wordt bijgedragen aan een nauwkeurigere en bijna realtime monitoring van exposures of andere kernwaarden;

- Het is verzekerd dat de data / informatie niet alleen inherent betrouwbaar zijn, maar ook vanuit zakelijk oogpunt zinvol zijn dankzij de goedkeuring door meerdere belanghebbenden in de workflow.

3.3 Verbeterde Credit Risk modellen

Dataverzoeken voor modellering worden sneller gehonoreerd en de geleverde data is van hogere kwaliteit, aangezien de Credit Risk Data Engine Room snelle sourcing van de correcte data mogelijk maakt (vanwege het gebruik van afgestemde gegevensdefinities) op basis van de behoeften van de modelleur. Dit resulteert weer in meerdere voordelen:

- Aanzienlijke kostenbesparingen omdat modelleurs hun berekeningen direct kunnen uitvoeren in plaats van naar gegevens te zoeken of gegevens te verbeteren en te verrijken;

- Een meer adequate modellering van risicoparameters (PD, LGD en EAD) om het juiste wettelijk en economisch kapitaal te berekenen;

- Meer consistentie tussen modellen en tussen jaarlijkse herzieningen, aangezien er meer zekerheid is dat dezelfde gegevens worden gebruikt met hetzelfde begrip van de bijbehorende definities;

- Verlaagd modelrisico als gevolg van bovenstaande voordelen.

4. Ontgrendel de waarde van Credit Risk Data

ACE kan helpen bij het opzetten van een Credit Risk Data Engine door uw Credit Risk organisatie te standaardiseren en te stroomlijnen. De Credit Risk Data Engine Room orkestreert de push en pull van data en bestaat uit drie hoofdelementen:

- een standaard manier van werken;

- een datamanagementkader;

- een gerationaliseerde dataopslagruimte.